2024年10月から、患者の希望により長期収載品を選定した場合には、一定の場合を除き、患者負担が増えます。この増える部分と消費税の取扱いについて確認します。

処方等又は調剤の場面において、患者の希望により後発医薬品のある先発医薬品(長期収載品)を選定することとなった場合には、その医薬品については、医療上必要があると認められる場合や後発医薬品の在庫状況等、後発医薬品を提供することが困難な場合を除き、保険に係る自己負担分とともに「特別の料金」(選定療養に係る自己負担分)が患者にかかることとなります。

処方等又は調剤の場面において、患者の希望により後発医薬品のある先発医薬品(長期収載品)を選定することとなった場合には、その医薬品については、医療上必要があると認められる場合や後発医薬品の在庫状況等、後発医薬品を提供することが困難な場合を除き、保険に係る自己負担分とともに「特別の料金」(選定療養に係る自己負担分)が患者にかかることとなります。

これは、2024年10月1日からとされています。

「特別の料金」がかかることとなる対象医薬品については、厚生労働省がリスト化しており、同省のサイトで公表されています。2024年7月12日に更新されたリストでは、1,095品目が掲げられていました。

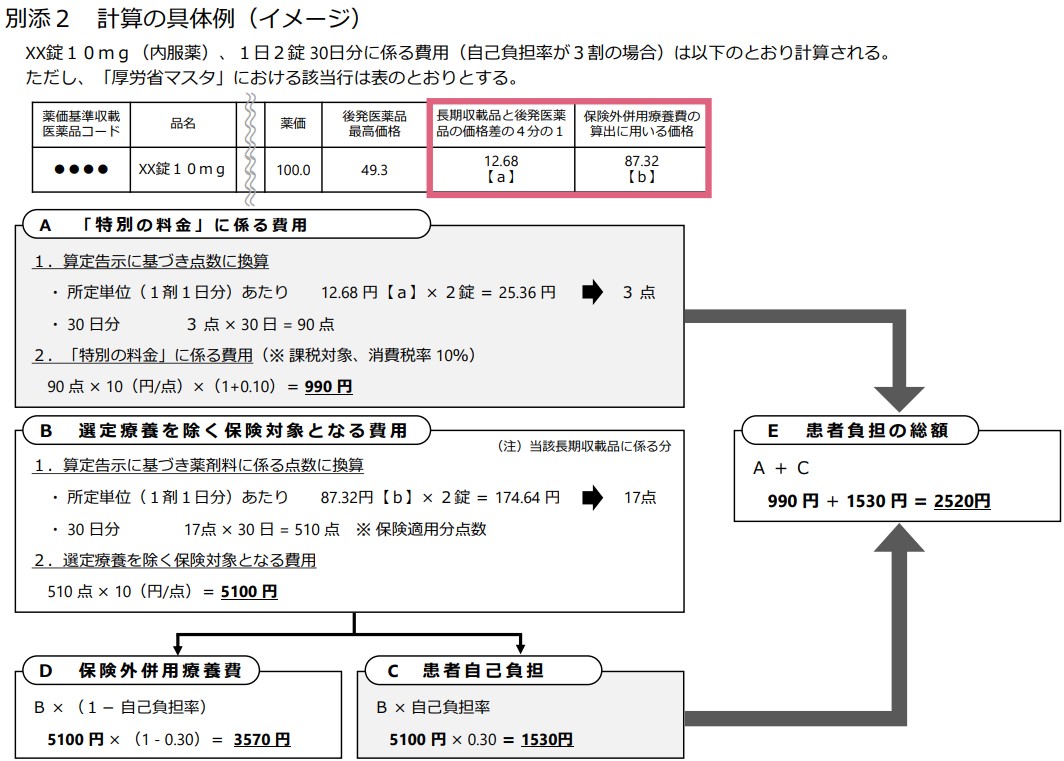

「特別の料金」とは、先発医薬品と後発医薬品の価格差の4分の1相当の料金のことを指します。

計算の具体例は、「長期収載品の処方等又は調剤に係る選定療養における費用の計算方法について (2024年7月12日事務連絡)」に以下のとおり掲載されています。

上記計算の具体例でお分かりのとおり、「特別の料金」には、消費税がかかります。

これは、保険が適用されない部分(選定療養分)となるため、消費税においては課税対象とされるからです。

そのため、院内で処方されるクリニックや、調剤薬局などの場合で、対象となる行為が発生したときには、消費税がかかる部分について、かからない部分(保険分)とは別で会計処理をする必要が生じます。

(上記計算の具体例の患者負担分を窓口で受け取った場合、税込経理例)

A:(借方)現金 (貸方)自費収入[課税売上げ] 990円

C:(借方)現金 (貸方)保険収入[非課税売上げ] 1,530円

また、対象医薬品を購入した際の消費税については、消費税の課税事業者であり、かつ、仕入控除税額の計算において個別対応方式を適用している場合には、その対象医薬品は保険適用分(消費税では非課税売上げ)と選定療養分(消費税では課税売上げ)に分かれることとなりますので、「課税売上げと非課税売上げに共通して要する課税仕入れ等に係るもの」に該当します。注意しましょう。

なお、院外で処方するなど今回の消費税の取扱いには無関係なクリニックであっても、今回の選定療養に伴い、同日(2024年10月1日)より処方箋が新様式となります。その点はご留意ください。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。